증권사 애널리스트 리포트 리서치 보고서 한경컨센서스 주린이 주식 증권 경제 공부 (경험하지 못한 경제 가치주와 성장주 보험산업 조선 기계 건설)

안녕하세요. 인생은 고스톱입니다. 2021년 3월 15일 읽어볼 만한 증권사 리포트 정리해보았습니다.

[HI Economy] 경험하지 못한 경제 Ver 2.0 / 하이투자증권 / 박상현

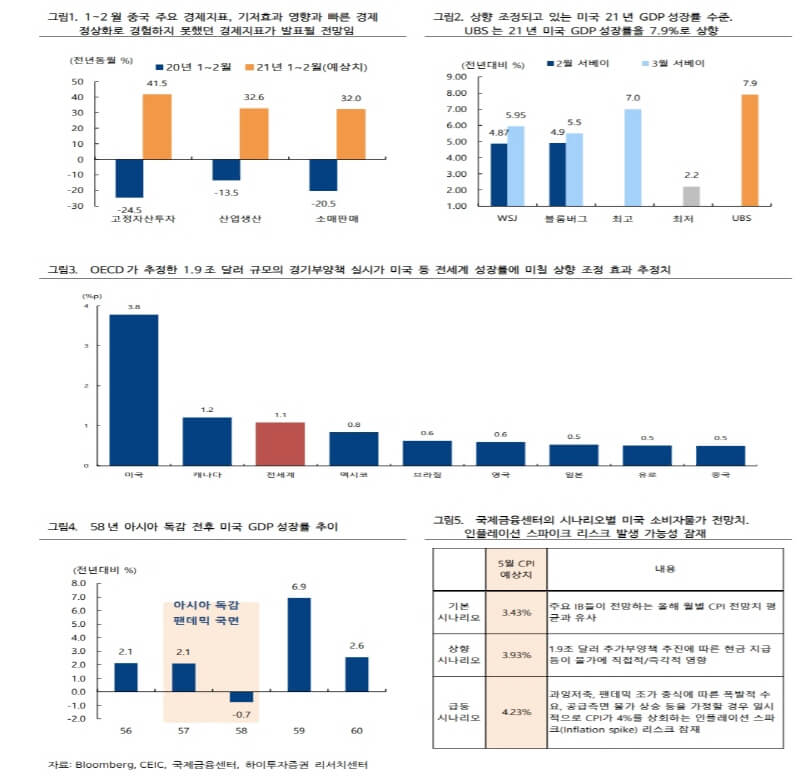

>>21 년 미국 GDP 성장률 전망치 7.9%도 등장

WSJ 성장률 서베이에 따르면 21 년 미국 GDP 성장률은 4.87%에서 5.95%로 1%p 이상 상향 조정되었다. 주목할 것은 최근 UBS 가 7.9%의 21 년 미국 성장률 수정 전망치를 내놓았다는 점이다. 만약 21 년 미국 GDP 성장률이 7%를 기록한다면 이는 공교롭게 아시아독감 팬데믹(57~28 년)이 끝난 1959 년 GDP 성장률 6.9% 이후 연간 성장률 기준으로 가장 높은 성장률이 될 전망이다.

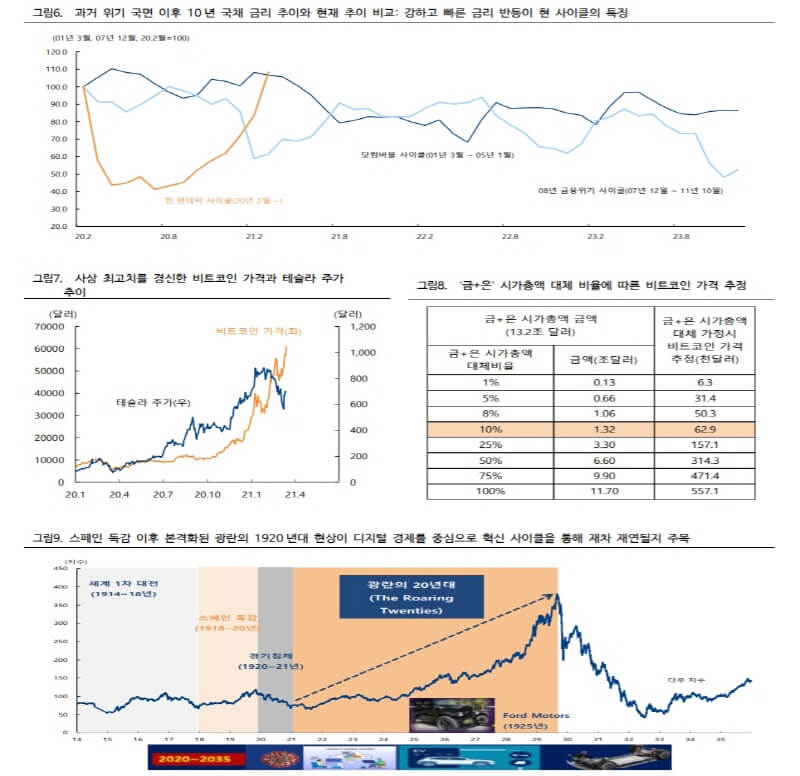

>>이전 위기 당시와 차별화되는 빠른 금리와 물가 반등도 불가피

문제는 앞으로의 추이이다. 성장률만 보면 금리의 추가 상승이 불가피하고 물가 역시 당분간 금리 상승 압력으로 작용할 수 있기 때문이다. 국제금융센터가 추정한 시나리오에 따르면 5 월 미국 소비자물가(CPI) 상승률이 4.23%수준까지 급등할 수 있다는 잠재적 위험이 있다. 기저효과와 함께 보복소비 및 비용 상승 압력이 맞물릴 경우 인플레이션 스파이크(Inflation Spike) 현상이 유발될 수 있다는 것이다.

>>광란의 1920 년대(The Roaring Twenties) 같은 시대에 이미 진입했나

현시점에서 강조하고 싶은 것은 비트코인 가격 전망이 아닌 글로벌 경제가 여전히 디지털 경제로 대변되는 혁신 사이클의 중심에 있으며 이러한 추세가 스페인 독감 이후 전개되었던 광란의 1920 년대와 같은 사이클을 재연시킬 가능성이 있다는 점이다. 동시에 이번 혁신 사이클, 즉 디지털 혁신 사이클의 성격상 광란의 1920 년대와 달리 혁신 사이클이 압축적으로 진행될 수 있는 동시에 승자독식 혹은 제로섬 게임은 더욱 치열해질 전망이다.

MP 전략 - 2021 #3 가치와 대형/ 한화투자증권 / 안현국, 김수연

>>성장주의 최전선 ARK, 비현실 수익률에서 현실 수익률로

금리, 유가, 인플레 등의 키워드를 이겨내더라도 과거 추세로 돌아가기에는 시간이 소요될 것

작년 1월부터 현재까지 ARKK ETF 수익률은, 월간으로 S&P500 섹터 중 1등 섹터 수익률만 누적한 수익률보다도 높았기 때문

비현실적이었던 수익률이 현실적인 수익률로 돌아가는 과정이라고 판단. 성장주와 가치주 판단에서는 가치주 우세가 연장될 것

보험-보험산업 ESG 경영 현황 점검 [3월] / 유안타증권 / 정태준

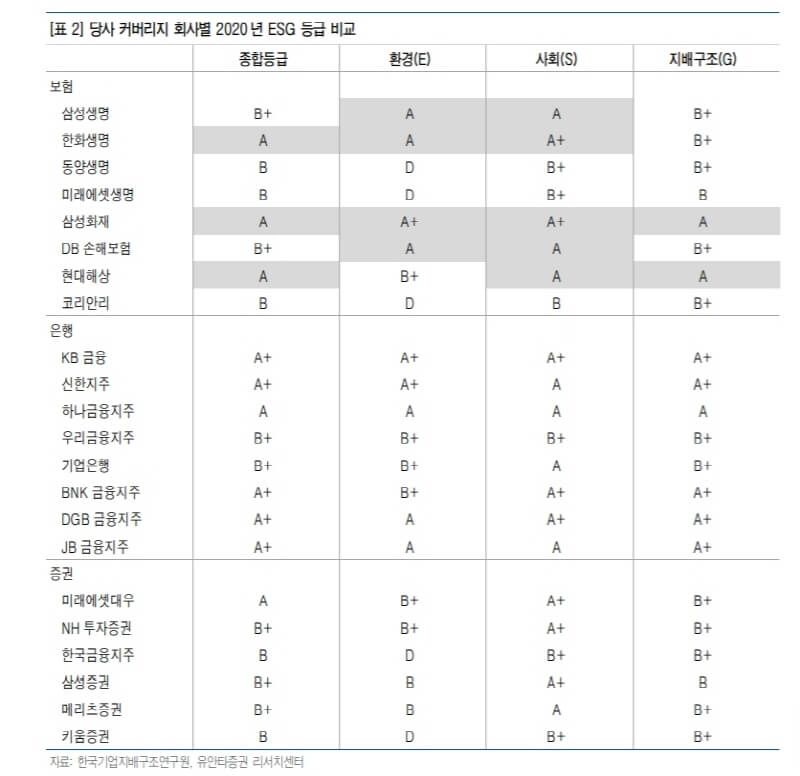

>>보험산업 ESG경영 현황 점검

한국기업지배구조원의 2020년 ESG 평가에 따르면 당사 커버리지 보험사 중에서는 한화생명과 삼성화재, 현대해상이 가장 높은 등급을 받았다. 대체로 사회책임경영(S)에 관련된 점수가 평가 항목 중에서 가장 높은 점수를 받았으며, 탈석탄 투자를 지향하는 회사들이 환경경영(E)에서 높은 점수를 받았다. 지배구조(G) 점수는 회사 간 편차가 가장 작은 것으로 나타났다. 종합적으로는 삼성화재가 가장 높은 점수를 받았다.

조선-조선,기계,건설 weekly / 대신증권 / 이동헌, 이태환

>>부양책과 인플레이션, 산업재 전반의 훈풍

조선: 한 주 동안 조선 주가는 +7.0% 상승. 한 주간 조선사들은 23척의 선박 수주를 쓸어 담으며 빅 위크를 달성. 한국조선해양이 컨테이너선 4척, VLPG선 2척, 중형 LPG선과 PC선을 각 1척, 삼성중공업이 컨테이너선 5척, 대우조선해양이 VLCC 10척을 수주. 대우조선해양은 4 Q20 실적에서 쇼크를 기록, 올해도 외형 감소 구간이 지속될 것으로 전망

기계: 기계주 주가는 +4.3% 상승. 원자재 슈퍼사이클에 대한 기대와 중국 2월 굴삭기 판매량 호조로 현대건설기계가 급등. 두산밥캣은 ㈜두 산의 지게차 사업부 양수를 결정, 미국 부양책 기대로 상승. 이외 우주산업 관련 한화 에어로스페이스, 유가상승으로 LS일렉트릭이 상승

건설: 한 주 동안 건설 주가는 +6.9% 상승. 그동안 조정으로 가격 부담이 낮아진 상황에서 최근 유가 상승, 미국 경기 부양책 등에 대한 기 대로 회복세를 보임. DL이앤씨는 러시아 정유공장 현대화사업으로 3,271억 원을 수주

전망: 소재에 이은 산업재의 인플레이션 기대감 반영 흐름, 건설은 LH 사태로 2/4 대책의 원활한 추진에 의심이 생김

국내외 애널리스트 기업분석 보고서 한번에 모아보기

한경 컨센서스

consensus.hankyung.com

[출처]

증권사 애널리스트 리포트 리서치 보고서 한경컨센서스 주린이 주식 증권 경제 공부 (경험하지 못한 경제 가치주와 성장주 보험산업 조선 기계 건설)

'주식 > 증권사리포트' 카테고리의 다른 글

| 폭스바겐 배터리 5G 금리수혜주 신세계 네이버 (0) | 2021.03.17 |

|---|---|

| 2차전지 이차전지 전기차 배터리 폭스바겐 파워데이 배터리데이 금리발작 성장주 가치주 (0) | 2021.03.16 |

| 증권사 애널리스트 리포트 리서치 보고서 한경컨센서스 주린이 주식 증권 경제 공부 (주식시장지표 현대차 삼성전기 5G 다산네트웍스) (0) | 2021.03.12 |

| 증권사 애널리스트 리포트 리서치 보고서 한경컨센서스 주린이 주식 증권 경제 공부 (달러 한국-e커머스 쿠팡 네이버 카카오 이베이코리아 은행 삼천리자전거) (0) | 2021.03.11 |

댓글