증권사 애널리스트 리포트 리서치 보고서 한국경제 컨센서스 한경컨센서스 5G 장비주 삼화전기 현대엘리베이 F&F

안녕하세요. 인생은 고스톱입니다. 미국 연준에서 인플레이션 우려에도 확실한 경기회복에 대한 시그널 없이는 테이퍼링을 하는 일은 없을 것이라고 했습니다. 1분기 실적 발표 이후 2분기 5월에는 공매도 재개가 시작됩니다. 주식시장 참여자들은 멀리 보고 투자해야겠습니다. 2021년 4월 9일 읽어볼 만한 증권사 리포트 정리해보았습니다.

(통화) 달러/ 원 : 1,117 원

(에너지) WTI유 : 59.71

(금속) 금 : 62,996 원

(선물) S&P 500 VIX : 18.58

(채권) 미국10년 : 1.636

(채권) 미국 2년 : 0.153

비트코인(달러) : 74,826,000 원

5G장비주/하나증권/김홍식

○ 5G 주간 이슈 및 코멘트

• 5G 장비주의 경우엔 시가총액 상위 주요 업체들이 1Q 영업이익 적자 또는 미미한 흑자 기록할 것으로 보여 실적 시즌 부각은 어려울 전망.

• 단 5G 장비주의 경우 1Q 실적 부진이 주식시장에 잘 알려진 악재라 1Q 실적 발표를 매수 시점으로 선정할 필요 있을 듯, 5월부터 주가 상승 기대.

• 인도/일본/국내 시장에서의 각 개별 기업 수주 성과, 하반기 매출액 증대를 바탕으로 점진적 주가 반등 나타날 것으로 판단.

• 미국 5G 가입자 유치 경쟁 심화되며 5G 투자 증가 예상, T-Mobile의 5G 폰 무상 교체/무제한 데이터 요금제 업그레이드 프로그램 실시에 주목.

• 쏠리드 유상증자 단행으로 인해 5G 장비 업체 펀딩 우려 커지는 상황, 하지만 KMW/다산네트웍스/이노와이어리스/RFHIC 연내 펀딩 가능성은 희박.

• 28 GHz 지원 중계기, 스몰셀 각각 북미/국내 시장에서 국내 5G 장비 업체 올여름 출시할 전망, 진짜 5G/IoT 시장 개화 기대감 높아질 전망.

현대엘리베이/대신증권/이동헌,이태환

○ 엘리베이터 수요가 늘어난다

• 국내 건설사 분양은 19년 감소한 후 20년 증가, 동사는 통상 건설사 분양과 6~12개월의 수주 시차를 가짐. 20년 증가한 건설 물량의 21년 반영 예상.

• 노후 승강기 교체 수요 급증. 1990년대 고층 아파트 건설붐에 따라 설치된 승 강기의 교체 사이클 도래. 국내 15년 이상 노후 승강기는 25만여 대.

• 19년 시행된 승강기 안전관리법의 안전검사 강화로 교체 수요, 유지보수 증가.

○ 2021년 가이던스

• 매출액 1.7조 원(+15.1% yoy), 영업이익 1,610억 원(+14.7% yoy). 2020년 연결-별도 실적은 매출액 3,289억 원(+4.9% yoy), 영업이익 96억 원(흑전, 2019년 -83억 원).

○ 목표주가 : 53.000 원

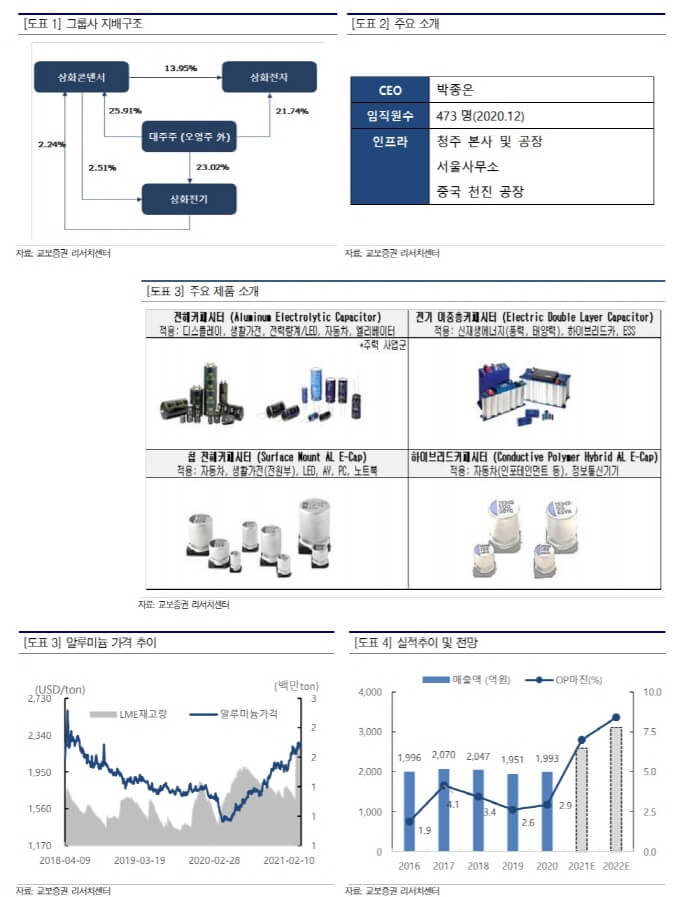

삼화전기/교보증권/최보영

○ 기업개요

•전해콘덴 서로 전기를 저장하거나 전달하는 전자회로 필수 부품으로 일반 콘덴서와 달리 작 은 크기로 큰 용량을 얻어 가전 및 자동차 등에 사용됨. 주요 고객사는 LG전자, 삼성전자이다.

○ 역대 최대 실적 기대

• 코로나19로 인한 Pentup 수요 증가에 따른 고객사의 가전·TV 사업부의 실적 호조로 동사의 주요 제품인 전해콘덴서의 물량이 급격히 늘어나고 있음.

• 가전에서 최근 5G 및 전 장 등으로의 확대가 있어 나고 있음. 일부 품목에 있어서 부품 쇼티지 현상이 일어나고 있어 구조적인 수혜가 지속될 것을 기대.

○ 전기차, 5G 등 전방산업 확대로 중장기 성장동력 장착

• 지속적인 제품 개발을 통해 알루미늄 전해 콘덴서, 장수명 전기 이중층 콘덴서 등 소형 화·장수명 등의 고사양 제품 생산하며 신제품 확대.

• 동사의 신사업은 전기차와 5G 통신시장을 타기팅하고 있음. 전장 향 고객사는 현대·기아차, LG전자, 현대모비스, GM, 폭스바겐이며 5G 통신장비 향 고객사는 삼성네트웍스, KMW 등으로 현재 매출 규모는 작으나 전방산업과 함께 매출 확대를 전망.

F&F/대신증권/이나연

○ MLB

• 1분기 매출액과 영업이익은 각각 2,341억 원(+41%, yoy), 351억 원(+103%, yoy)으로 전망.

• 전년 동기 대비 약 50% 성 장한 수치로 코로나 19 이전인 2019년 1분기 면세점 매출액에 비해서도 20% 성장한 규모임.

○ 중국

• 1분기 상해 법인 매출액은 420억 원으로 지난해 4분기 438억 원 규모와 유사할 것으로 추정.

○ 디스커버리

• 국내 소비 회 복과 브랜드 기획력에 힘입어 주요 품목별 매출 호조. 전 브랜드의 국내외 모든 채널에서 고성장으로 영업레버리지 효과 극대화, 영업이익률은 1분기 사상 최고 수준인 15% 수준까지 상승한 것으로 추정.

○ 목표주가 : 200,000 원

국내외 애널리스트 기업분석 보고서 한 번에 모아보기

한경 컨센서스

consensus.hankyung.com

[출처]

증권사 애널리스트 리포트 리서치 보고서 한국경제 컨센서스 한경컨센서스 주린이 주식 증권 경제 5G 장비주 삼화전기 현대엘리베이 F&F

'주식 > 증권사리포트' 카테고리의 다른 글

| 반도체소재업체 염블리 반도체소재주 인터넷 게임 철강 금속 탄소중립 한솔케미칼 (0) | 2021.04.13 |

|---|---|

| LG에너지솔루션 SK이노베이션 배터리 소송 합의 (0) | 2021.04.12 |

| 삼성전자 일진머티리얼즈 컨슈머 KH바텍 (0) | 2021.04.08 |

| LG디스플레이 효성티앤씨 자이언트스텝 위지윅스튜디오 (0) | 2021.04.07 |

댓글