아모레퍼시픽 주식 주가전망 한경컨센서스 증권사 애널리스트 리포트 보고서에 대해서 알아보겠습니다. 아모레퍼시픽의 2021년 영업이익이 전분기 대비 서프라이즈 실적을 기록하였습니다. 오늘은 아모레퍼시픽 3개월치 증권사 리포트를 살펴보고 정리해보겠습니다.

(통화) 달러/ 원 : 1,107 원

(에너지) WTI유 : 64.72

(금속) 금 (온스) : 63,007 원

(선물) S&P 500 VIX : 19.70

(채권) 미국 10년 : 1.650

(채권) 미국 2년 : 0.1661

(채권) 한국 3년 : 1.139

비트코인(한국) : 63,677,000 원

박은정/유안타증권

○ 회복 초입에 이뤄낸 쾌거

▶ 아모레퍼시픽의 1분기 실적은 연결 매출 1조 2,528억원(YoY+11%), 영업이익 1,762억 원 (YoY+189%)을 기록하며, 상향된 컨센서스 이익 추정치를 20% 상회했다.

▶ 럭셔리 부문 매출이 전년동기비 17% 성장하고, 디지털과 면세채널이 각각 30%, 18% 성장(중국 면세 3 자릿수 성장) 하며 외형 성장을 견인했다. 핵심 브랜드인 설화수가 33% 성장하며, 기여도가 41%(+8% p yoy)까지 상승했다. 코로나 19 및 채널 재정비 영향으로 프리미엄과 데일리 뷰티는 2%, 6% 감소했다.

▶ 해외도 국내와 마찬가지로 럭셔리가 외형을 견인했다. 중국법인은 전년동기비 매출이 35% 성장했는데, 설화수 매출성장률이 80%에 달했다. 중국 내 비중은 33%(+8% p) 추정한다

손효주/한화증권

○ 향후 면세 시장 회복시 추가 모멘텀 기대

▶ 중국 설화수 매출 액이 1Q19 대비해서도 +60% 정도 성장했다는 점

▶ 국내 사업의 인센티브 충당금(180억 원)을 고려하면 실질적인 이익 체력은 더욱 높아 다는 점.

▶ 항공길이 막혀 있는 상황에서도 면세 채널이 두자릿수 성 장을 보이고 있다는 점이다.

안지영,황병준/IBK증권

○ 4년간의 이익 감소 종지부, 21년 턴어라운드

▶ 면세점의 영업력 개선이다. 비록 환경 개선은 제한적이지만 대형 거래선 확대가 구체적이다.

▶ 디지털과 설화수를 중심으로 국내외 브랜드 및 채널 믹스가 가시적 단계에 진입했다. 디지털 성장률은 국내 +30%, 중국 +40%, 디지털 비중은 국내 20%, 중국 60%로 분기 최고 비중을 시현했기 때문이다. 설화수의 중국 매출액이 100% 성장하며 비중도 30%를 상회했는데, 처음으로 이니스프리와 매출 비중이 역전되며 수익성 개선도 주도했다.

▶ 인건비 개선이 가시적이다. 창사이래 처음 실시한 희망퇴직 프로그램으로 21년 200~300억 원의 인건비 개선이 전망된다.

손효주,조은아/한화증권

○ 코로나 19 이후 산업의 성장 방향성

▶ 코로나 19 위기 속에서 일시적으로 타격은 불가피했으나, 여전히 수요가 견조하다는 것 을 입증한 분야들이 있다. 첫 번째는 중국 화장품 시장이고, 두 번째는 아시아 명품 시장, 세 번째는 스포츠 카테고리 시장, 마지막으로 네 번째 이커머스 채널의 시장이다.

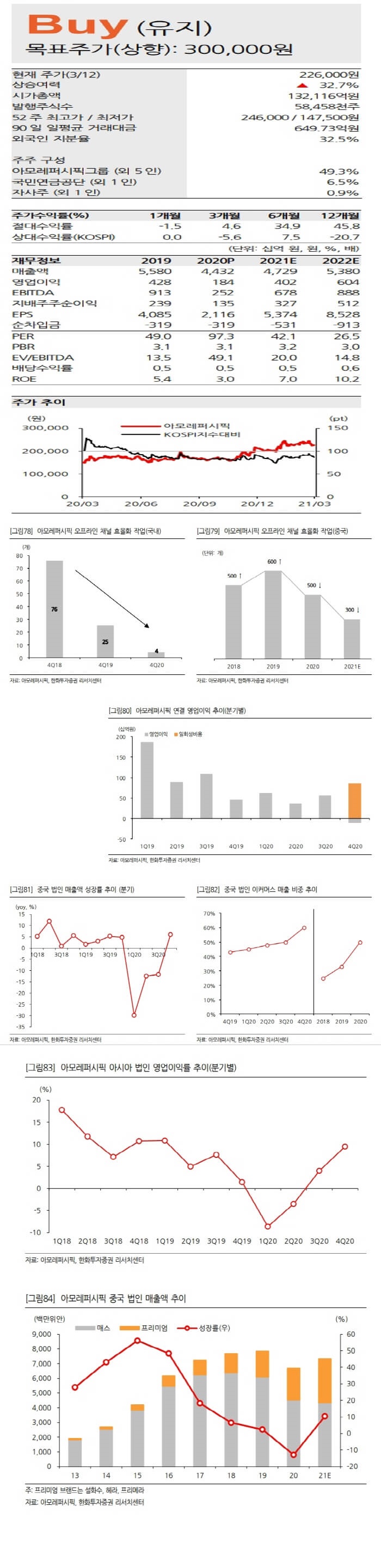

▶ 오프라인 점포 효율화 - 중국 이니스프리 매장 '19년 +600 -> '20년 470 -> '21E 300개 목표 - 중국 기타 브랜드 백화점 매장 철수하고 멀티 브랜드샵으로 확장 중 - 한국 아리따움 직영매장 2020년 말 기준 4개로, 정리 완료 - 백화점 매장 브랜드 통합 작업 중, 인력 효율화 -'20년 희망퇴직 실시 (4 Q20 일시적 비용 발생) ▣ 사업 확장 : 이커머스 비중 확대 - 중국 '20년 40% -> '21E 50% 목표 - 한국 '20년 20% -> '21E 30% 목표, 럭셔리 브랜드 비중 확대 - 향후 중국에서 럭셔리 브랜드 매출 비중 50% 확대 목표.

국내외 애널리스트 기업분석 보고서 한 번에 모아보기

한경 컨센서스

consensus.hankyung.com

[출처]

한경컨센서스 증권사 애널리스트 리포트 리서치 보고서 한국경제 컨센서스

'주식 > 증권사리포트' 카테고리의 다른 글

| 현대제철 주식 주가 전망 리포트 보고서 (0) | 2021.04.29 |

|---|---|

| PI첨단소재 주식 주가 전망 기업분석 애널리스트 보고서 (0) | 2021.04.28 |

| 하나금융지주 주가 전망 주식 (0) | 2021.04.26 |

| LG디스플레이 주가 전망 주식 (0) | 2021.04.23 |

댓글